44 mercados inmobiliarios donde el inventario se ha disparado, y los compradores de viviendas han ganado energía

Quiere más historias del mercado inmobiliario de Lance Lambert’s ResaClub en tu bandeja de entrada? Suscribir hacia ResaClub hoja informativa.

Si bien los compradores de viviendas y los vendedores de viviendas aún ven los titulares sobre el mercado inmobiliario que es un mercado de vendedores y los precios nacionales de viviendas que alcanzan los máximos de todos los tiempos, una apariencia más profunda revela que varios mercados de viviendas regionales han cambiado, dando a los compradores de viviendas algo de energía.

Durante el auge de la vivienda pandemia, desde el verano de 2020 hasta la primavera de 2022, el número de viviendas activas para la venta en la mayoría de los mercados inmobiliarios se desplomó a medida que la demanda de compradores de vivienda absorbió rápidamente casi todo lo que salió a la venta. Avance rápido para el mercado inmobiliario actual, y los lugares donde el inventario activo se ha recuperado a los niveles de 2019 (debido a la asequibilidad tensa que suprime la demanda del comprador) son ahora los lugares donde los compradores de viviendas tienen la mayor potencia.

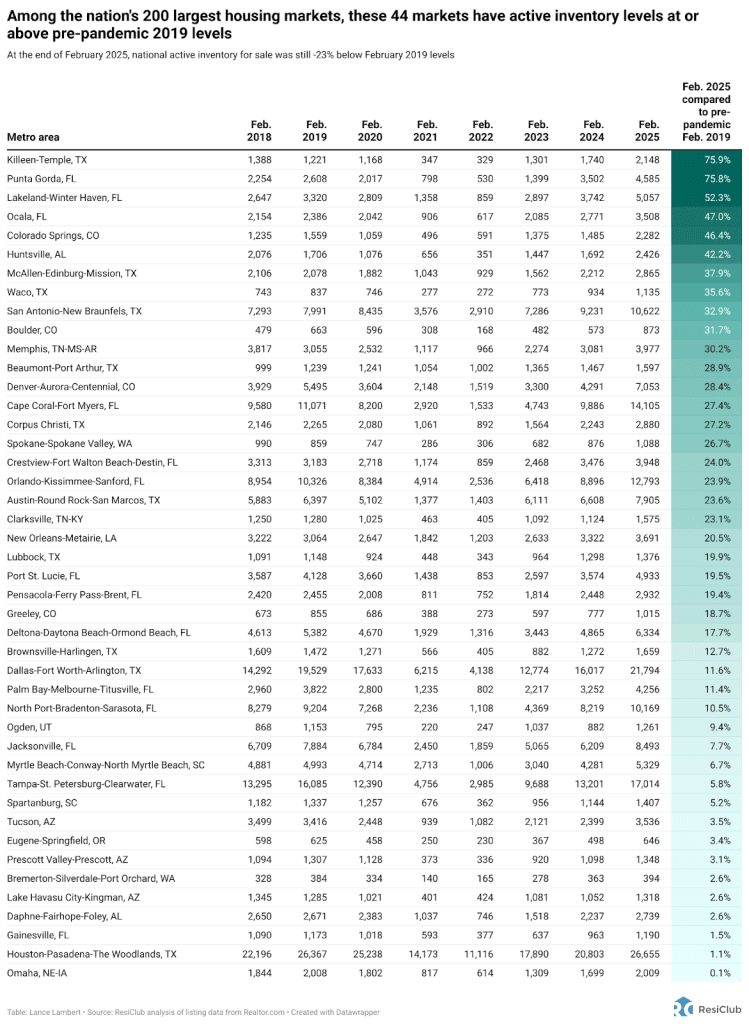

A finales de febrero de 2025, el inventario nacional de viviendas activas para la venta todavía era un 23% por debajo de los niveles de febrero de 2019. Sin embargo, cada vez más mercados regionales están superando ese umbral.

Entre los 200 mercados inmobiliarios del área metropolitana más grande del país, 44 mercados terminaron febrero de 2025 con casas más activas para la venta que en febrero pre-pandemia de 2019. Estos son los lugares donde los compradores de viviendas podrán encontrar el mayor apalancamiento o equilibrio de mercado en 2025.

Esta lista está creciendo: el mes pasado, cuando ejecutamos este análisis, 41 de estos 200 mercados principales estaban de vuelta por encima de los niveles de inventario pre-Pandemia de 2019.

Muchos de los mercados inmobiliarios más suaves, donde los compradores de viviendas han ganado apalancamiento, se encuentran en las regiones de la costa del Golfo y Mountain West. Estas áreas se encontraban entre las principales ciudades de boom pandemic de la nación, habiendo experimentado un crecimiento significativo de los precios de la vivienda durante el auge de la vivienda pandemia, que extendió los fundamentos de la vivienda mucho más allá de los niveles de ingresos locales.

Cuando la migración alimentada con pandemia disminuyó la velocidad y las tasas hipotecarias se dispararon, mercados como Cape Coral, Florida, y San Antonio, Texas, enfrentaron desafíos, ya que tenían que confiar en los ingresos locales para mantener los precios de las viviendas espumosas. El ablandamiento del mercado inmobiliario en estas áreas se aceleró aún más por la abundancia de suministros de viviendas nuevas en la tubería a través del cinturón solar. Los constructores en estas regiones a menudo están dispuestos a reducir los precios o hacer otros ajustes de asequibilidad para mantener las ventas. Estos ajustes en el nuevo mercado de la construcción también crean un efecto de enfriamiento en el mercado de reventa, ya que algunos compradores que podrían haber optado por un cambio de vivienda existente en su enfoque a nuevas casas donde las ofertas aún están disponibles.

En contraste, muchos mercados del noreste y del medio oeste dependían menos de la migración pandémica y tienen menos construcción de viviendas en progreso. Con una menor exposición a ese shock de demanda, el inventario activo en estas regiones del Medio Oeste y Noreste se ha mantenido relativamente apretado, manteniendo la ventaja en manos de los vendedores de viviendas.

! function () {"use strict"; window.addeventListener ("mensaje", (function (a) {if (void 0! == a.data ("datawrapper-height")) {var e = document.queryselectorAll ("iframe"); para (var t en data ("dataWrapPer-height")) para (var var r = 0; r